屋根修理が無料に?火災保険で80%以上のお家で保険金が下りる訳とは? - 外壁塗装の達人 | 都道府県別で塗装店の費用や特徴を比較出来る!! 外壁塗装の達人 | 都道府県別で塗装店の費用や特徴を比較出来る!!

突然ですが、例えば上の写真の様に屋根の釘が1本浮いていたとします。

これを何も知らない塗装店やリフォーム店に相談した場合、すぐに屋根に登ってトンカチで叩いて、

「奥さん叩いといたから5千円ね!」と請求されて終わってしまいます。

「釘の浮き」というのは、保険申請の際の「重要な情報」なんですが、それを逆になくしてしまう事になりかねません。

しっかりした塗装店やリフォーム店に依頼すれば、保険申請して80万円の保険金がおりる可能性が高いのにです。

この記事でご紹介するのは、損害保険や火災保険を使った、低予算で出来る屋根修理や外壁塗装です。

場合によってはある程度の補修を無料で出来る可能性もあります。

はじめに申し上げておきますが、保険の細かな規定等を解説している為、難しく感じられるかもしれませんが、ご依頼主の方に行って頂く事は、「保険証書を準備して保険屋さんに連絡する」だけです。非常に簡単であとは我々の様なプロにおまかせ頂ければ大丈夫です。

また、同じ様な事を行っている会社さんや団体はたくさんありますが、適正に事業をされている会社は本当に一握りですので、しっかりと会社を見極める必要がある事は念頭に入れておいて下さい。

低コスト・リフォーム研究会(アイプロコンサル)代表取締役 森 幸夫

一般的に住宅を購入する時にローンで購入される方が多いと思います。

一般的に住宅を購入する時にローンで購入される方が多いと思います。

その際には火災保険に加入しなければいけません。

何故かといいますと、火事でお家が燃えた場合に担保が無くなってしまい返済出来なくなるからです。

「火災保険」という名称の通り、「火事の場合に保険がおりますよ」という保険です。

しかし、本来火災保険とは「火災だけ」ではなく「自然災害全般」にも適応されるものだという事を知らない方が多くいらっしゃいます。

一般的に住宅を購入された場合、「住宅火災保険」か「住宅総合保険」に加入されます。

2つの違いは下記で、保険内容は各社同じです。

注目ポイントは屋根修理に必要な「 風災・ひょう災・雪災」はどちらも網羅しているという点です。

| 被災の種類 | 住宅総合保険 | 住宅火災保険 |

|---|---|---|

| 火災 | ◯ | ◯ |

| 落雷 | ◯ | ◯ |

| ガス爆発などの破裂・爆発 | ◯ | ◯ |

| 風災・ひょう災・雪災 |

◯ ※一部自己負担額がある場合もあり |

◯ ※一部自己負担額がある場合もあり |

| 水災 |

◯ ※一部自己負担額がある場合もあり |

✕ ※一部自己負担額がある場合もあり |

| 自動車の飛び込み等による飛来落下・衝突 | ◯ | ✕ |

| 給排水設備の事故等による水漏れ | ◯ | ✕ |

| 騒じょう等による暴行・破壊 | ◯ | ✕ |

| 盗難 | ◯ | ✕ |

つまり、「台風」や「雪」「雨」「落雷」「ヒョウ」こういったもので屋根が損傷した場合にも保険がおりるという事です。

例えば先日もありました「台風」で屋根が飛んだとか、瓦が割れた、もしくは雨樋が壊れたというのは本来全て保険で下りるものなんです。

だた、一般の方は知らないだけなんです。

「屋根の損傷で火災保険が下りるわけない」と、意識もしない方がほとんどです。

自然災害というのは「突発性の事故」と同じで、交通事故と同じです。

例えば「風が吹いて屋根が壊れた」場合は保険が適応出来ますが、経年劣化で屋根が錆びたという場合には保険は適応になりません。

「経年劣化」と「突発性の事故」の判別が中々難しい点で、プロの力が発揮される部分になります。

※火災保険を使った屋根修理が得意なプロをお探しの方は、こちらのフォームへご入力頂ければ無料で数社ご紹介させて頂きます。

例えば火災保険で屋根修理する事ができるのか?を弊社で調査する事によって、約8割のお家で保険がおりて、保険金額は平均70万円〜80万円になります。

例えば火災保険で屋根修理する事ができるのか?を弊社で調査する事によって、約8割のお家で保険がおりて、保険金額は平均70万円〜80万円になります。

そのため、この保険金額の範囲内の修理であれば無料になるという仕組みです。

保険金は保険会社によっても保険の内容によっても変わってきますので20万しか下りない場合もあれば160万円下りたケースもあります。

火災保険も火災共済も同じと考えて大丈夫です。

火災共済は全労済や県民共済で20万円40万円60万円と決まっています。

損保ジャパンは見積もり通りの金額が下りるとか、JAはどうだとか様々です。

多い方では先日全労済に加入されているお客様で160万円の保険金が下りたお家もあります。

このお家は築25年で屋根瓦と雨樋いと様々な箇所が台風でひどく壊れていました。

なぜ保険が下りるかですが、新築時は中々リフォームはしませんが、10年15年経った住宅はリフォームしたいと思いますよね。

10年15年経った住宅の屋根や外壁は間違いなく雨ざらしですから、どこかしらが壊れている事が多いです。

という事は、ほとんどのお家で保険が適応される可能性が非常に高いという事なんです。

まずは、8割の「保険申請が下りた住宅」の写真を見て頂ければ早いかもしれません。

下記4枚の写真は、ひとつの住宅で自然災害によって破損が認定された住宅になります。

屋根瓦が割れています。しかも、比較的新しい割れ目で、最近の強風か地震で割れた事が予想出来ます。

雨樋が破損しています。「経年劣化による破損」ではなく「雪の影響による破損」にて保険が下りました。

先ほどの瓦同様、比較的新しい外壁のクラック(ヒビ)で、経年劣化によるものでは無いと判断出来ます。

「瓦が強風で飛ばされた」か「強風で割れた」為に屋根業者によって新しい物に交換した跡は、保険申請の重要な情報です。また、以前に修理した部分に関しては「領収書」と「写真」が必要になります。

下記4枚の写真は、別のお家の保険申請が下りた写真になります。

アンテナが強風によって倒壊している状況は保険申請の重要な情報です。

屋根瓦の比較的新しいヒビで、経年劣化によるものではなく「強風か地震」によるものと判断出来ます。

こちらも先ほど同様、屋根瓦を屋根修理業者によって新しいものに交換しています。

雨樋が変形しています。こちらは雪の影響と考えられ保険が下りました。この様な変形の仕方は自然劣化では起こりません。

「家もこんな状態になっている!」と感じられた方も多いのではないでしょうか?

おおまかにではありますが、下記のような損傷は保険申請が下りやすい事例になります。

| 保険申請がおりやすい事例や箇所 |

|---|

| 雨樋の破損 |

| アンテナの倒壊 |

| 平瓦の浮き |

| 漆喰の崩れ |

| 棟包みの金属部分の破損 |

| 平瓦のひび・割れ |

| 敷地内の外壁 |

| 塀 |

| カーポート |

| テラス |

| 門扉 |

| エアコン室外機 |

| エコキュートなどにも適応可 |

こちらは申請が通らなかった2割の住宅の写真です。

一番最初のお写真などは、屋根の笠木が浮いていますが、残念ながら経年劣化と判断されてしまいました。

内部のたるきが黒く腐っていました。恐らくずっと前に雨漏りをし、それがたるきを伝って軒天に水が流れm、軒天が腐り破損したと考えられます。

内部のたるきが黒く腐っていました。恐らくずっと前に雨漏りをし、それがたるきを伝って軒天に水が流れm、軒天が腐り破損したと考えられます。  雨樋ですが、近くに木があり落ち葉が溜まっていたのでそれらが原因で曲がってきたと考えられます。

雨樋ですが、近くに木があり落ち葉が溜まっていたのでそれらが原因で曲がってきたと考えられます。

雨漏りだけだと、施工不良か経年劣化によるものとなる事が多いです。

雨漏りだけだと、施工不良か経年劣化によるものとなる事が多いです。

下記写真も別のアパート物件ですが、保険申請は下りなかった例になります。

こちらは経年劣化による破損。

現調時に既にクラックが古く、最近の地震ではないことがわかり、恐らく3.11の地震によるものと予想出来ましたが、当時地震保険に加入していませんでした。

温度差や膨張、縮小、熱による歪みによるもの。

「保険申請が通った写真と、通らなかった写真の違いがよくわからない」

とお感じになる方も多いかもしれません。

・瓦棒

・折板

・ガルバリウム

金属製の屋根の場合、金属は腐食する為、「劣化」とみなされてしまいます。

陸屋根の場合は、最初から頑丈に造られている為、災害を受けにくい為です。

「保険申請が下りた場合」と「保険申請が下りなかった場合」の画像を見て頂いたところで、保険申請が下りるポイントをまとめてみましたのでご覧下さい。

・火災保険は火災以外の「建物の自然災害」にも適応される

・「自然劣化」と思われる場合でもプロが診断すると「自然災害」の被災が高確率で見つかる。

・過去に実費で修繕した案件も2年前までさかのぼって申請する事が出来る。

・何度保険を使っても保険料は上がらない

・工場や倉庫、店舗、集合住宅であっても適応出来る

・敷地内の動産(屋根以外の外壁)でも適応される。

2年以内の自然災害によって起きた損害かどうかは、実際に我々が屋根に登って調査すればすぐにわかります。

日本では毎年のように台風が上陸して気象データもしっかりと公開されています。

日本では毎年のように台風が上陸して気象データもしっかりと公開されています。

「埼玉の◯◯地域では何月何日に台風が通過した」「埼玉の◯◯地域では何月何日何時に震度◯の地震」など、詳しくわかります。

これが被災日になります。

1・火災保険に加入していて、保険料を滞納していない事

2・住宅ローンを滞納していないこと

3・損害額が20万円以上である事。(これはお家を実際に調査しなければわかりません)

4・保険会社へ修繕などについて未報告である事

火災保険の申請が可能かどうか屋根の現地調査を実施します。可能でしたら破損箇所を撮影し、保険金の申請書を作成します。

お客様に診断結果を報告し必要な補修にかかる見積書を作成します。

※ここまでで3日から1週間

保険会社指定の用紙が必要な場合はアドバイスさせて頂きますので、保険会社に請求して下さい。

書類への記入や作成は例えば弊社でしたら代行して、保険金の申請まで行います。

申請書を送付後保険会社から確認の連絡が届き、申請書の受理となります。

※ここまでで2週間から3週間

保険会社側が申請内容を確認するため、鑑定会社に損傷箇所の鑑定を依頼します。鑑定会社が来る日時に併せて弊社の担当者も立会い申請内容の説明を行います。この鑑定人というのは保険会社から雇われている民間会社です。その民間会社から来た方がお家を診断して保険会社に報告します。「公明正大」に「理論的」な調査しかしませんで、そこに一切の感情はございません。「この保険申請者に保険金を支払いたくない」とか「この会社は怪しい」とか、そういった感情はこの時点では全く無く、「この箇所が壊れている」「これは雪だ」「これは風だ」「これは経年劣化だ」と損額を算定したり、事故(災害)原因の調査を行います。自然災害による被災ですので、自分で壊したわけではありませんので偽装もしようがありません。

※ここまでで3週間から4週間

申請書の内容と現地の鑑定結果を基に保険金額が決定されます。その後保険会社よりお客様の口座へ保険金が振り込まれます。

ここまでで約1ヶ月の日数がかかりますが、お客様にご負担頂く手間やお時間はほとんどありません。

・保険証券(こちらだけお客様でご用意して頂きます。)

・損害見積書

・損害状況写真

・損害状況調書

上記の火災保険の申請はハッキリ申し上げまして、誰でも出来ます。

しかも、小さな破損であっても、自費で直す必要はありませんし、保険で支払いが出来ます。

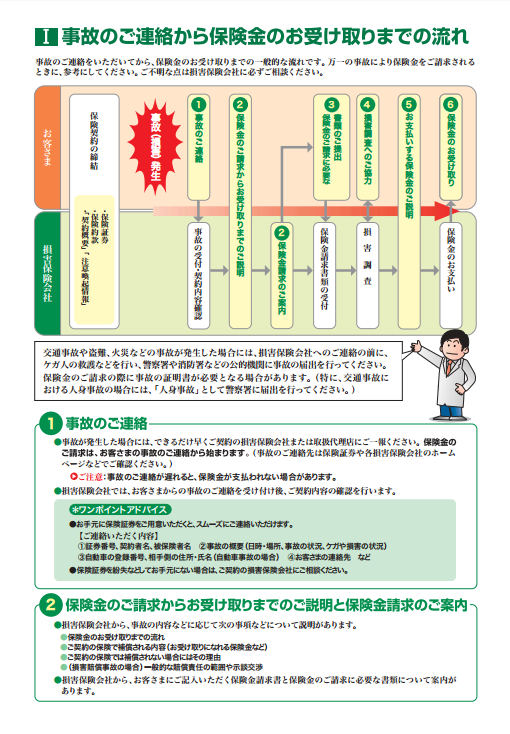

しかし、問題がいくつかある中のひとつに、下記「保険金請求から受取りまで」という手引が日本損害保険協会さんから出ていますが、これを読んで一般の方がどれくらい実行に移せるかは疑問です。

この中に、「事故(災害)発生時に保険会社へ報告・相談」とありますが、果たしてどの様にして報告するのかがわかりにくい部分ですよね。

この中に、「事故(災害)発生時に保険会社へ報告・相談」とありますが、果たしてどの様にして報告するのかがわかりにくい部分ですよね。

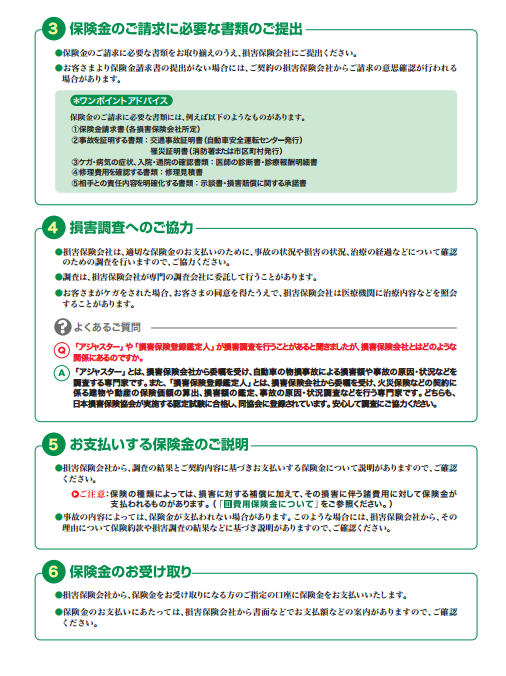

保険金を請求する際には、申請書が必要になり、申請書には工事にかかる見積書と破損箇所のお写真や被災日が必要です。

もう一度言いますが、「写真」と「被災日」と「見積書」が必要です。

またこの見積書は一般的にお客様に提示する見積書と保険申請用の見積もりは違います。

知識の無い塗装屋さんやリフォーム会社はこの「保険申請用の見積書」の作成が出来ません。

また原則として「保険金が下りて、そのお金で工事をする」という前提で保険金がおります。

ですので、これらの事から「一般の方が具体的に申請する事は難しい」のが事実です。

保険会社は申請後の手続きは行いますが、申請まではお客様が弊社のような専門家に依頼して申請資料を作成するしかありません。

まず、基本的に日常的に屋根に登っている人って中々いませんよね。

まず、基本的に日常的に屋根に登っている人って中々いませんよね。

従いまして、屋根が「いつ壊れたか」の判断がつきません。

例えば築15年のお家の屋根瓦が目の前で落ちればわかりますが、そうじゃない限り「いつ壊れたか?」もっと言えば「本当に壊れているのか?」も分からず過ごしていらっしゃいます。

(雨漏りすればわかりますけど。)

従いまして「いつ壊れたものか?」という「被災日」が一般の方がわかる術がありません。

この点も、一般の方が申請出来ない理由になります。

「いつ壊れたかもわからない」「なぜ壊れたかも証明出来ない」となると、保険会社からすると「何の保険で申請するつもりですか?」という話になります。

言い方に語弊があるかもしれませんが、保険屋さんは火災保険のお金を毎月納めてもらっているだけで、誰も保険の申請をしてくる人がいませんから、ボロ儲けなんです。

言い方に語弊があるかもしれませんが、保険屋さんは火災保険のお金を毎月納めてもらっているだけで、誰も保険の申請をしてくる人がいませんから、ボロ儲けなんです。

お客様の中にはこの様な「火災保険によって屋根修理、外壁修理する」事を、「保険金詐欺」と勘違い又は、「後ろめたい」と感じる方もいらっしゃいますが、毎月毎年保険会社に火災保険の費用をお支払いしているのは何の為かという事になってしまいます。

もしそうであるならば、火災保険の適応項目から「自然災害」を抜いてお客様にご提案しなければいけません。

自然災害による保険金申請は保険金をお支払いになっているお客様の当然の権利(契約)です。

例えば「申請」で具体的なお話は、去年の2月14日にあった大雪の日です。

この時にカーポートが潰れたとか、雨樋が壊れたという事が予実にわかれば、一般の方でも保険屋さんに一所懸命電話して、未だに損保ジャパンだけでも2万件以上の申請がありますが、可能は可能なんです。

こういった大災害の時はわかりやすいのですが、そうじゃない時は一切わかりません。

という事は、「申請が出来ない」。つまり「掛け捨て」になってしまっているんです。

弊社はこの様な保険を適応したリフォーム事業の認定を県から受けています。

認定を受けずにこの様な事をやってらっしゃる団体もたくさんあります。

一般社団法人や悪徳業者など。

こういった団体でこの様な保険を適応したリフォームを行うと大きなトラブルが付きものです。

保険会社もこの様な業者に気をつけてくださいと呼びかけています。

消費者センターでもこの様な被害状況に注意を呼びかけています。

例えば消費者センターに駆け込まれているお客様が、「代行業者」と呼ばれている悪徳詐欺業者にどの様な被害にあっているかは、大きく下記の3パターンの手口になります。

1・解約出来ない

2・解約手数料が方外

3・工事をしないで保険金をお客さんと業者で折半する

例えば3番目ですが、弊社でも100人中1人か2人は保険金だけ受け取ってリフォームの時期を検討されている方もいらっしゃいます。

ですが、このお客様もこの保険金を工事に使わないと、次の被災時に保険金がおりません。

ですので、実際に火事になったり、再度台風で屋根が飛んだりした場合に保険金が下りない大変な事になってしまいます。

例えば弊社の築40年のお客様の例ですが、屋根の破損で170万円の保険金がおりた後、すぐに台風で瓦が飛んで70万円の保険がおりた事例がありますので、こういった事はしっかりしておく事をおすすめします。

見分ける大きな違いは「リフォーム会社」か「保険申請代行会社」かどうかです。

その会社でリフォームを行うのか?保険金を申請するだけの会社ではないか?という部分を見て下さい。

リフォーム会社じゃないのに、保険金の申請だけする事はおかしい事です。

また、一般社団法人◯◯でこの事業をされている会社には一番気をつけて下さい。

例えば同じ痛み具合の住宅でも、悪徳業者の場合は保険屋さんもマークしていますので保険金は下りません。

弊社としては、こんなにお客様負担が少なく出来るリフォームを正しく使えばメリットが大きいのに、この様な悪徳業者がたくさんいるためにイメージが悪くなって、非常に困っています。

ですので、今回県の認定を受ける事にしたんです。

変なお話ですが、これらがあるので詐欺も出来ませんし、するつもりもございません。

ここが大きな違いです。

では、これだけメリットの大きい火災保険適応のリフォームを、例えば、大手リフォーム会社さんが積極的に勧めない理由はなぜでしょうかか?

それは「1ヶ月前後の時間がかかる」からです。

「保険金申請の流れと期間」で解説しましたが、他社さんは「どうなるかわからない事に一ヶ月間も待てない」「早く契約したい」という事から保険の申請という事をすすめません。

弊社から見ると、お客様の為にやっていないと見えてしまいますけれどもいかがでしょうか・・・。

やはりお客様は「金額の部分」でメリットを感じて頂けて、「100万円の工事が30万円で出来るのであれば一ヶ月待っても保険を適応させて工事したい」というお客様の声に私たちはお応えしているので、この事実を知ったら「安くなるのなら!」と考え直す方も多いように思っています。

この方法というのは、「健全な業者に依頼する事」が前提ですが、お客様にリスクも負担も全くありません。

例えば弊社の場合、屋根や外壁を調査した結果、保険の適応が出来ない「経年劣化」だった場合などは、調査費用など一切お客様に請求しません。

保険の適応になった場合だけは手数料を頂くお約束でさせて頂いております。

屋根は火災保険で申請出来ますが、外壁の場合は「地震保険」に加入している事が条件になります。

外壁にクラック(ヒビ)があれば「地震保険」で申請出来ます。

「火災保険」屋根が中心

「地震保険」外壁を中心

「家財保険」家の中のもの

ほとんどのお客様は「火災保険」と「家財保険」に加入されており、「地震保険」は任意ですので、加入されている方が少ないです。

3.11の震災以降に「地震保険」に加入された方もいらっしゃいますが、それ以前は加入しない方がほとんどだったので。

従いまして「地震保険」に加入されている方は申請出来ますが、火災保険の半分くらいのお客様しか加入していませんので適応例も少ないという形になっています。

御自身で加入されている保険が適応されるかどうかを、詳しいリフォーム会社や塗装会社に聞いてみる価値があります。

私が毎日お客様とお会いしている中で感じる事は、お客様が一番重視されるポイントはやはり「金額」なんですね。

しかし、激安店に頼むと手抜き工事が心配になります。

火災保険を使えば、腕の良い職人が屋根修理、外壁塗装を行い、費用は保険会社が負担してくれます。

保険で賄えるのであればこちらを選択される方が多いのも自然のお話だと思います。

私自身としましては、阪神大震災の時にいろいろ調査し、実体験を元に、この様な事業をスタートしました。

例えば、弊社はリフォーム会社ですので、他社さんと相見積もりになる事もしばしばあります。

その時に、他社さんが屋根修理やリフォームを100万円前後で各社お見積もりをご提出している中で、弊社は保険で80万円下りるとなると、お客様負担は20万円だけになります。

それらの調査から申請まで弊社で行います。

冒頭でもお伝えしましたが、この様な火災保険を使った屋根補修、外壁塗装を行っている会社はたくさんありますが、例えばこの「外壁塗装の達人」に登録されている会社さんで弊社の様にこの業務をしっかり運営されている会社さんも多くいらっしゃいます。

この様なサイトから紹介してもらう事も、悪徳業者に出会わずに低コストで修理出来る道と言えます。

更にお問い合わせの際に「火災保険を使った屋根修理はやっている会社を紹介して下さい」と一言聞いてみてください。

皆様の屋根修理が低予算で上質な工事になります様、心からお祈りしております。

低コスト・リフォーム研究会(アイプロコンサル)代表取締役 森 幸夫

「外壁塗装の達人」は、外壁塗装に関する相談を承る無料のサービス機関です。

中立的な立場でご回答させていただいております。

※ご入力頂いた方全員に業界裏情報まとめ小冊子プレゼント中!

「外壁塗装の達人」は、外壁塗装に関する相談を承る無料のサービス機関です。

中立的な立場でご回答させていただいております。

Copyright©センターグローブ All Rights Reserved