外壁塗装のローン金利で塗装業者の信用度がわかる! - 外壁塗装の達人 | 都道府県別で塗装店の費用や特徴を比較出来る!! 外壁塗装の達人 | 都道府県別で塗装店の費用や特徴を比較出来る!!

おおよそ10年に一度必要になる外壁塗装には、ときに100万円近いお金がかかります。いくら事前に予想できる出費といっても、数十万円のお金を用意するのは大変です。

しかし、お金がないからと外壁のメンテナンスを怠ると、屋根や外壁はどんどん劣化してしまいます。チョーキングやひび割れ等を放置すると、住宅の耐震性や安全性にも問題が出てきてしまうのです。

家の寿命を延ばすためにも、定期的な外壁塗装は必要不可欠。そのため、外壁塗装や屋根塗装の費用に関しては、多くの業者で現金払いだけでなくローン払いが可能です。

ただ、ローンの金利や利用できる金融機関は外壁塗装業者によって違います。ただでさえ優良業者を選ぶのが大変なのに、ローンの金利や金融機関の種類まで考慮しなければならないとなれば、業者選びも進みません。

そこで今回は、楽に外壁塗装の業者選びができる、「ローン金利を利用して塗装業者の信用度をチェックする方法」をご紹介します。

まずは、なぜローン金利で塗装業者の信用度がわかるのかを解説していきましょう。

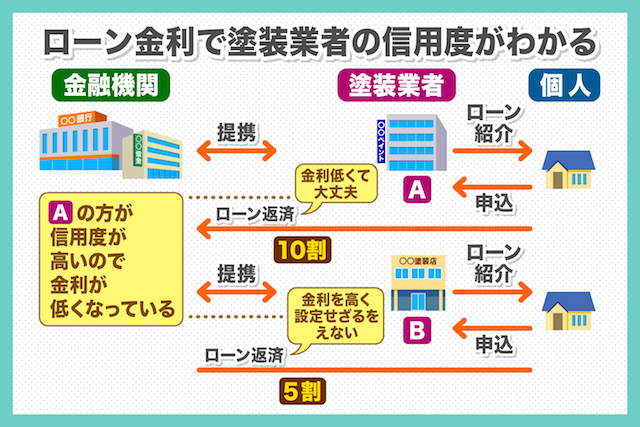

そもそも、すべての外壁塗装業者が金融機関と提携しているわけではありません。金融機関と提携するためには、ある程度金融機関側から「この業者のお客さんは、ある程度きちんと返済してくれる」と信用されている必要があるからです。

金融機関は、お金を貸す代わりに、金利を上乗せして返済してもらうことで利益を出しています。消費者金融でも住宅ローンでも、ローンを申し込んだ際に審査が行われるのは、「少しでも貸したお金が返ってくる可能性の高い人へ貸したい」から。

もし、お金を貸した相手が夜逃げしたり自己破産したりしてしまうと、金融機関は利益を手に入れるどころか元金の回収すらできず、損をしてしまいます。提携している金融機関があるということは、金融機関側にとってある程度信頼できる=貸したお金が戻ってくる相手だと信用されている証なのです。

提携している金融機関があれば、それだけで文句なしに優れた外壁塗装業者だというわけではありません。同じ金融機関と提携していても、業者によって滞納等の事故率が変わってくるからです。

例えば、ある金融機関が外壁塗装業者A・Bと提携するとしましょう。塗装業者Aを通して10組にお金を貸すと、10組すべてが完済してくれます。しかし、塗装業者Bを通して同じく10組にお金を貸すと、完済してくれたのは半数の5組でした。

金融機関から見て、塗装業者Aは貸し倒れるリスクが低いです。多少金利を下げても、もっと多くのお客さんにローンを組んでもらえば、安定して大きな金利を手に入れることができるでしょう。

しかし、塗装業者Bについては、お金を貸しても半数しか返ってこないため、金利を高くしないと採算が取れません。こうした問題は、塗装業者Bが顧客に強引な営業を行って高すぎるローンを組ませていたり、塗装の仕上がりに問題があって顧客とトラブルになっていたりすることが原因だというケースが少なくありません。

逆にいえば、返済事故の少ない外壁塗装業者は、それだけ顧客トラブルが少ない=顧客に満足してもらっている可能性が高いということになります。ローン金利の低さは、金融機関側から見た信用度の高さなのです。

金融機関と提携している業者をピックアップし、さらにその中で「同じ金融機関のローンを利用できてより金利が低いほう」を選ぶと、仕事の丁寧な優良塗装業者を見つけることができるでしょう。

続いて、外壁塗装ローンを組む上で知っておきたい注意点をまとめました。

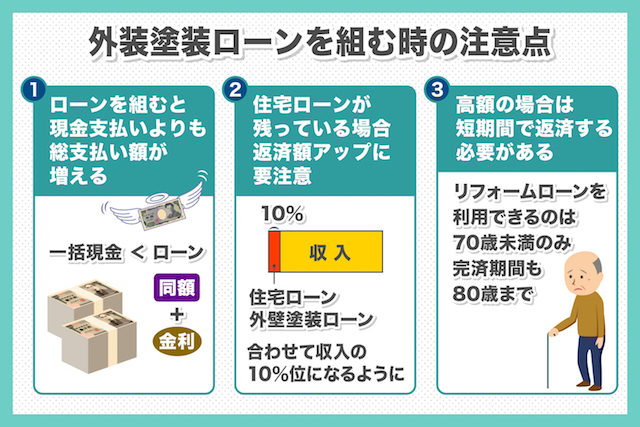

外壁塗装の費用は、現金や振り込みでの一括払いにすれば基本的に手数料はかかりません。しかし、外壁塗装ローンを組む場合は話が別です。どれだけ低金利のローンであっても、ローンを組むと必ず金利がかかります。金利が高かったり、返済期間が長かったりすると、その分総支払い額が増えてしまうので気をつけましょう。

ある程度金利を計算してみて、金利を払うより無理をしてでも現金一括払いをしたほうが得なら、一括で払ったほうがお得です。ただし、外壁塗装ローンを利用すると、手持ちの資金をほとんど使わずに施工を依頼できます。預貯金の額や今後の収入に合わせて、家計の負担の少ない方法を選びましょう。

外壁の塗装は、おおよそ10年を目安に塗り直しが必要になります。住宅ローンの多くは、返済期間が20年から30年を超えるため、最初の外壁塗装ではまだ住宅ローンが残っていることも多いです。

住宅ローンが残っている状態で外壁塗装ローンを組むと、当然のことながら借り入れ総額も増えてしまいます。月々の返済額がアップしてしまうため、住宅ローンが残っている場合は「いくらまでなら無理なく返済できるか」を事前に計算しておくことが大切です。

住宅ローンや外壁塗装ローンの返済は、返済が滞ると差し押さえ等のペナルティへとつながってしまいます。毎月の返済額は、住宅ローンと合わせて収入の10%程度になるようローンの額や返済期間を調整しましょう。

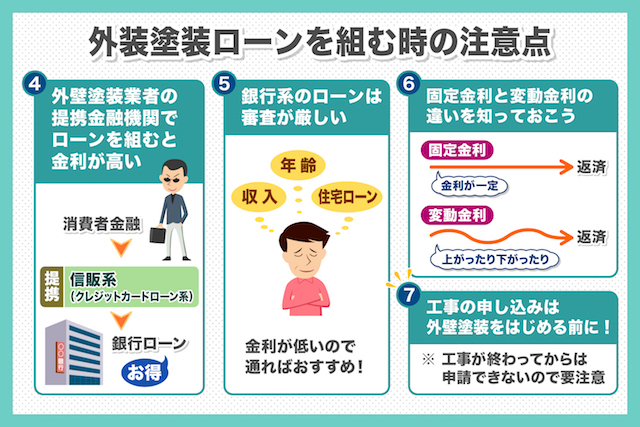

外壁塗装業者の提携金融機関は、信販系(いわゆるクレジットカードローン系列)の金融機関であることが多いです。一般的に、信販系のローンの金利は消費者金融のものより低いものの、銀行に比べるとやや高めとなっています。

もし、銀行で借り入れできるのであれば、提携金融機関で外壁塗装ローンを組むより銀行ローンを利用したほうがお得です。また、中古住宅を購入してリフォームする場合など利用できる人は限られますが、住宅金融支援機構のフラット35等を利用できる場合も、塗装業者の提携金融機関の利用はおすすめできません。

いわゆる銀行系のローンは、どれも審査が厳しいです。担保の有無にかかわらず、収入の状況や年齢、現在の住宅ローン残高等によっては審査に落ちてしまう可能性があります。ただ、審査が厳しいローンはその分金利も安いことが多いです。審査に通るかどうか不安がある場合は、塗装業者と相談して申し込みをするかどうか決めましょう。

外壁塗装では、専用のローンがないため「リフォームローン」を使うことが多いです。外壁塗装だけでなく、水回りの交換や耐震改修などさまざまなリフォーム目的で利用できるリフォームローンですが、年齢制限がある点には注意が必要になります。

具体的な年齢は金融機関やローンのプランによって違いがあるものの、リフォームローンを利用できるのは70歳未満の人のみ。あまりに高齢の場合、完済する前に亡くなってしまう可能性があるため、ローンの完済期間も80歳までに制限されます。高齢の両親が住む実家の外壁塗装などを行う場合は、お子さんがローンの申し込み・返済を行うなどして対処しましょう。

外壁塗装ローン(リフォームローン)の申し込みは、施工がはじまる前に終わらせておく必要があります。リフォームローンの場合、工事請負契約書はもちろん、見積書やビフォーアフターの写真などが審査に必要となるケースも少なくありません。住宅ローンと同じで、工事が終わってからでは申し込みができないので気をつけましょう。

外壁塗装ローンを利用する際、固定金利のローンと変動金利のローンのどちらかを選ぶことになります。固定金利とは、ローンを組んでから返済が終わるまで、ずっと同じ割合で金利がかかるローンのこと。一方、変動金利は一定期間ごとに金利があがったりさがったりします。

固定金利は金利がずっと変わらないため、月々の返済計画を立てやすいです。変動金利は金利が安くなることもあるため、景気の状態によっては固定金利より総支払い額を減らすことができます。どちらが良いのかはローンを組むときの景気によるので、慎重に考えましょう。

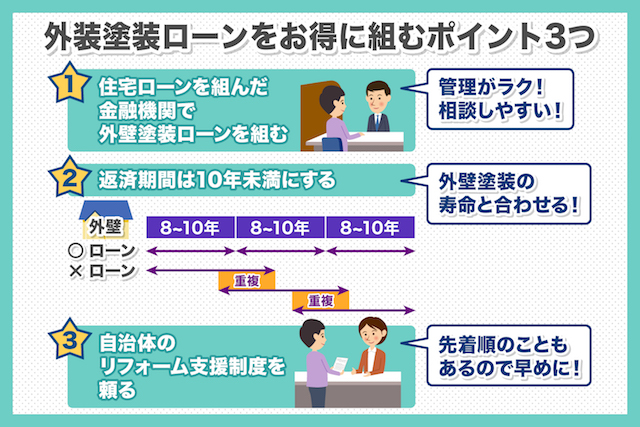

外壁塗装ローンを、少しでもお得に組むためのポイントを3つご紹介します。

借入額が大きく、返済期間も長い住宅ローンは、一般的なローンに比べて非常に金利が低いです。金利を重視するなら、住宅ローンを組んだ金融機関で外壁塗装ローンを組むことをおすすめします。

金融機関にもよりますが、塗装代金と住宅ローンを合わせて借り換えローンが利用できる場合もありますし、これまでの返済実績や収入状況を把握しているのでローンの相談もしやすいです。借り入れ先をひとつにまとめることができることから、返済やローン残債の管理が楽になるというメリットもあります。

外壁塗装の寿命は、短ければ8年、平均では10年前後です。10年を超えるような長期のローンを組んでしまうと、最初の外壁塗装ローンが残っている状態でつぎの外壁塗装を行うことになります。

外壁塗装ローンを二重に支払うのは大変なので、ローンの返済期間は最長でも10年、120回払い未満に抑えましょう。返済期間が短いと、支払う金利の総額も減ってお得です。

自治体によるものの、リフォーム支援制度を利用できます。ただ、補助金の金額や内容は各自治体によって、そして年度によっても同じとは限りません。とはいえ、国や自治体の補助金制度は、多くの場合先着順です。外壁塗装が必要になる年は、意識して支援制度の情報収集や申し込みを行いましょう。

外壁塗装では、業者選びがとても重要です。ただ、複数の業者の中から信頼できる塗装会社を選ぶのは、簡単なことではありません。そこでおすすめしたいのが、外壁塗装のローン金利に注目すること。金融機関から見た信用度の高さは、提携金融機関のローン金利を比較すればわかります。

少しでもお得にローンを組むため、複数の業者を比較するときは、ぜひ「外壁塗装の達人」をご利用ください。

「外壁塗装の達人」は、外壁塗装に関する相談を承る無料のサービス機関です。

中立的な立場でご回答させていただいております。

※ご入力頂いた方全員に業界裏情報まとめ小冊子プレゼント中!

「外壁塗装の達人」は、外壁塗装に関する相談を承る無料のサービス機関です。

中立的な立場でご回答させていただいております。

Copyright©センターグローブ All Rights Reserved